テスラは予想を上回る第3四半期の収益と利益を達成し、収益の減少傾向を反転させながら投資家に安堵をもたらした。電気自動車(EV)メーカーのテスラは2024年に初めて前年比利益の増加を記録し、2024年第3四半期報告書の予想を上回った。

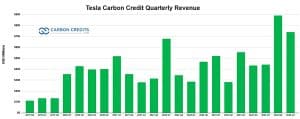

さらに注目すべきは、テスラが同四半期に7億3,900万ドルという驚異的なカーボンクレジット(規制クレジットとも呼ばれる)収益を示したことだ。同社はEVをより手頃な価格にする計画を再確認し、投資家の熱意を高めた。

テスラ、炭素からのキャッシュフローで利益を回復

このEV大手の収益は前年比7.8%増の251億8000万ドルとなったが、アナリストの予想には及ばなかった。しかし、同社の最終利益は予想を上回った。

同社は調整後利益を1株当たり0.72ドルと発表。予想は0.60ドルで、前年同期の0.66ドルから増加。純利益は25億ドル。これはアナリスト予想の1株当たり0.59ドル、純利益20億1,000万ドルを上回った。

テスラの営業利益率は売上高の10.8%に上昇し、前四半期の6.3%、昨年第3四半期の7.6%から上昇した。同社の純利益は昨年比8%増加し、4四半期連続の利益減少の記録を破った。

テスラは、現在「2つの大きな成長の波」の間にあると述べ、将来への楽観を示唆した。また、今年は「わずかな成長」を予測し、車両納入についても明るい見通しを示した。市場予測では、納入台数が2023年の181万台から178万台に減少すると予想されていたため、これは意外だった。

この発表を受けて、テスラの株価は時間外取引で約12%上昇し、同社の時価総額は約810億ドル増加した。

収益報告でもう一つ目立ったのは、テスラのカーボンクレジット収益が総額7億3,900万ドルに達したことだ。この数字はアナリストの予想だった5億3,900万ドルを大きく上回り、前年比 33%の増加となった。

カーボンクレジット販売がテスラの利益を押し上げた方法

さらに注目すべきは、これらのクレジットが同社に完全な利益をもたらし、純利益(21億8,300万ドル)の約34%を占めていることである。第3四半期のカーボンクレジット販売は、テスラが2009年に販売を開始して以来、2番目に高い。最高は前四半期だった。

テスラはこれらのクレジットを従来の自動車メーカーに販売し、排出義務の遵守を支援しているが、100%のフルマージンで販売できるため、大きな利益をもたらす。そのため、カーボンクレジットはテスラの全体的な財務実績において極めて重要な役割を果たしている。

EVメーカーがカーボンクレジットを他社に販売し始めて以来、この収入源は数十億ドル規模のビジネスチャンスに変わった。昨年、テスラはカーボンクレジットから17億9000万ドルを稼ぎ、自動車規制クレジット販売による年間収入としては過去最高を記録した。

テスラのカーボンクレジット購入者の詳細は明らかにされていないことが多いが、クライスラーは2022年までに24億ドル相当のクレジットを購入したことが知られている。大手自動車グループのステランティスも関与しており、2038年までに排出量ゼロを目標に、排出量を相殺するために多額のクレジットを購入している。これは、バッテリー、鉄鋼、アルミニウムなどのEVの主要部品に関連する排出量が多いことを考えると、自動車メーカーがカーボンフットプリントの削減で直面している課題を浮き彫りにしている。

中国はテスラの炭素クレジット販売にとって、依然としてもう一つの重要な市場である。報道によると、フォルクスワーゲンとFAWグループの中国における合弁会社がテスラからクレジットを購入し、2021年にテスラに約3億9000万ドルの利益をもたらす可能性があるという。しかし、中国の具体的な購入者についての詳細は不明のままである。

前進:テスラは25~30%の納入増加を目指す

CEOのイーロン・マスク氏が決算発表の電話会議で投資家に語ったところによると、好調な勢いは継続している。マスク氏は来年のテスラの納車台数が25~30%増加すると予想し、2025年までにカリフォルニア州とテキサス州で自動運転タクシー「ロボタクシー」のサービスを開始する計画を発表した。

テスラは以前、第3四半期に462,890台の車両を納入し、生産台数は合計469,796台だったと発表していた。これらの納入のうち約3%はリース会計によるものだった。

この数字は、今年第2四半期の443,956台、昨年第3四半期の435,059台と比較したものです。テスラのこれまでの納入記録は、2023年第4四半期に達成された484,507台のままです。

テスラは今後について、より手頃な価格の新しい車種を生産する計画は順調に進んでおり、2025年上半期に生産が開始される予定であることを強調した。

EVを超えて:エネルギー貯蔵が新たな記録を樹立

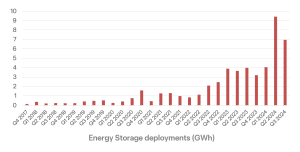

テスラのエネルギー貯蔵事業も好調な業績を示した。第3四半期のエネルギー貯蔵の導入量は前四半期比で減少したものの、前年同期 比75%増の過去最高の6.9GWhに達した。

テスラは、エネルギーサービスやその他の部門が同社の収益性にますます貢献していることを強調した。同社は、エネルギー貯蔵製品の規模拡大と車両群の拡大に伴い、これらの部門からの利益が継続的に増加すると予想している。

さらに、テスラはテキサス州ギガファクトリーでの取り組みを進め、29,000台の高性能H100クラスターを構築し、10月末までに50,000台のH100容量を目指しています。

エネルギー貯蔵市場は、特にEV製造を超えてエネルギーソリューションに多様化しているため、テスラの戦略に大きな影響を与えています。この変化は、PowerwallやMegapackバッテリーシステムなどの主要製品を含む、テスラのエネルギー貯蔵展開の成長に明らかです。

- テスラは2023年だけで14.7GWhのエネルギー貯蔵を導入し、60億3,500万ドルの収益を生み出しました。これは2020年から3倍の増加です。

テスラのエネルギー貯蔵部門の成長は、再生可能エネルギーの生産のバランスをとるために貯蔵ソリューションの需要が高まるにつれて、より広範なクリーンエネルギーへの移行と一致しています。

テスラの2024年第3四半期の収益報告は、カーボンクレジット収入が同社の財務実績の重要な部分であり続けることを再確認している。これにより、自動車メーカーはより手頃な価格のEVと拡張されたエネルギーソリューションへの取り組みを継続しながら、収益を向上させることができる。

【引用】

carboncredits.com. Tesla’s $739 Million Carbon Credit Revenue Fuels Q3 Earnings Surge