中国は炭素取引市場を鉄鋼、セメント、アルミ製錬の3つの主要産業部門に拡大することで、炭素削減の取り組みにおいて大きな一歩を踏み出した。生態環境省は今週初めにこの拡大を発表し、2021年の市場創設以来初めて部門別の成長となった。

同省が発表した計画では、今後数年間の展開を2段階に分けた。すでに開始されている2024~2026年の段階は、企業と政府の両方に適応と調整の時間を与える最初の段階とみなされている。2027年は、市場の範囲をより広く拡大し、炭素強度をより真剣に削減するための開始年とされている。

中国の炭素市場は発電を超えて拡大

中国の炭素取引制度は2021年7月に開始されて以来、主に発電に焦点を当ててきた。同省によると、この取り組みはすでに成果を上げており、過去数年間で発電における炭素排出原単位は8.78%減少したという。

これらの重工業が加わることで、約 1,500 社の新しい企業が市場に参入することになります。鉄鋼、セメント、アルミニウムの各部門は、合計で年間約 30 億トンの二酸化炭素相当を排出しており、これは中国の総炭素排出量の 20% を超えています。

水で薄めた?

この発表は市場範囲の拡大に関するものだが、Veytの炭素市場アナリストであるマイ・ドゥオン氏は、特に2024年までに新しいセクターからの排出量削減を義務付けていないことから、その影響に疑問を呈している。

「公式計画ではさらに、新たに追加された事業体には2024年の遵守義務はなく、ベンチマーク方式はその後の遵守期間から直接採用され、排出量の絶対上限はまだ構想にないことが明確にされています。この最新の更新により、国内ETSの炭素排出枠の価格に若干の下落の影響を与えると予想しています」と彼女は言う。

ドゥオン氏はまた、中国は当初、複数の産業を段階的に排出量取引制度(ETS)に統合する計画だったが、その拡大は度重なる延期に直面したと指摘する。延期の理由は、データの正確性に対する懸念と、これまで電力部門に影響を及ぼしていた供給過剰の問題が他の産業でも発生するかもしれないという懸念だった。

排出量削減のための重要な戦略

遅延や課題にもかかわらず、この拡張は国のより広範な気候目標と一致しており、2030年までに炭素排出量のピークを、2060年までにカーボンニュートラルを達成するための取り組みを強化している。

欧州の炭素国境調整メカニズム (CBAM) と相まって、これら 2 つは市場の継続的な発展の原動力となっています。EU の新しい炭素関税制度は中国の輸出業者に貿易上の不利益をもたらす可能性があるため、ETS にさらなる産業を含めることは、世界的な炭素価格設定メカニズムに合わせるための戦略的な動きとなります。

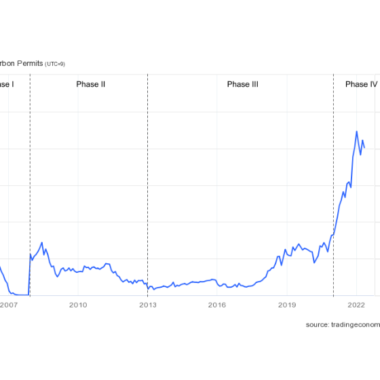

2021年に炭素市場が発足して以来、取引活動は増加しているが、価格は依然として欧州よりも低いため、主要な汚染者への影響は限定的である。価格は2024年11月に1トンあたり14.57ドル(105.65元)の過去最高値に達したが、その後は下落している。市場発展のこの新たな段階は、流動性を向上させ、排出量削減という最終目標の達成に役立つ可能性がある。

【引用】

Carbon Herald. China Formally Expands Carbon Market To Heavy Industries, Targets Emissions Reduction