アゼルバイジャンのバクーで開催される国連気候変動枠組条約第29回締約国会議(COP29)に向けて世界が準備を進める中、G20諸国政府はより野心的な気候変動対策計画を策定するという課題に直面している。これらの計画は、予算制約、生活費危機、エネルギー自立の推進といった経済的現実と大胆な気候変動対策公約のバランスを取らなければならない。最近の選挙結果により、状況はさらに複雑化している。

しかし、G20諸国すべてが同じペースで動いているわけではない。ブルームバーグ・フィランソロピーズの委託を受けたブルームバーグNEFの最新の気候政策ファクトブックでは、3つの重要な政策分野におけるG20の進捗状況を評価している。

- 化石燃料補助金、

- 炭素価格設定、そして

- 気候リスク政策。

レポートから得られた主なポイントは次のとおりです。

気候目標にもかかわらず化石燃料補助金が急増

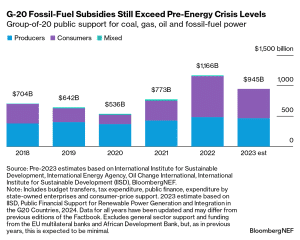

2022年、G20諸国は化石燃料支援として1兆1000億ドルという驚異的な額を提供した。これは過去10年間で最高額だ。この急増は世界的なエネルギー危機によってもたらされたもので、政府は消費者をエネルギーコストの高騰から守ろうとした。

しかし、このうち5000億ドルは生産者と公益事業会社に渡り、そのうちのいくつかは過去最高の利益を報告した。

世界的な気候目標にもかかわらず、G20は石炭火力発電の容量を拡大しています。 2019年から2023年にかけて、石炭火力発電の容量は3%増加し、稼働容量は2テラワット(TW)に達し、さらに0.6TWが開発中です。石炭は依然として気候変動の最大の原因となっています。

化石燃料支援の種類別の配分は近年ほとんど変わっていません。石炭は小さな割合を占めるものの、 2022年の化石燃料支援全体が高水準にあることから、その割合は重要です。G20諸国政府は、排出量が最も多い燃料である石炭に490億ドルを割り当てました。

注目すべきことに、OECD加盟国は2019年以降、石炭火力発電能力を22%削減しました。逆に、 OECD非加盟国は石炭火力発電能力を6%増加させました。

国の進歩

オーストラリアは、2022年に石炭火力発電の容量を減らし、化石燃料への支援を減らすことで改善を示している。一方、中国と日本は不十分な進歩を遂げているとされ、カナダと英国は「まちまちの進歩」に格下げされた。

2023年の暫定データによると、化石燃料補助金は9,450億ドルに減少し、 2022年より19%減少したものの、依然として危機前の水準を上回っている。これらの補助金の改革は、消費者物価の上昇につながる可能性があるため、政治的にデリケートな問題である。

カナダは、非効率的な化石燃料補助金を定義し、廃止することで、潜在的な道筋を示しています。

炭素価格設定が勢いを増しているが、それで十分か?

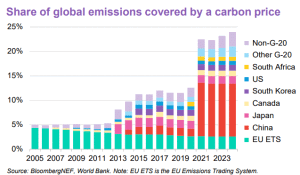

炭素価格設定はEU全体で広がりつつある。BNEFの分析によると、炭素価格設定は現在、世界の温室効果ガス排出量の約25%、G20諸国の排出量の29%を税金や取引制度を通じて占めている。この割合は、より多くのプログラムが展開されるにつれて増加すると予想される。

現在、EUを含む14のG20経済圏が経済全体にわたる炭素価格設定メカニズムを導入している。ロシアと米国は地方レベルの制度を導入しており、南アフリカはアフリカ連合加盟国の中で唯一炭素税を導入している。

オーストラリア、中国、南アフリカなど一部のG20諸国では炭素価格が上昇しているが、特にヨーロッパでは炭素価格が下落している。現在、2030年までに地球温暖化を2℃に抑えるために必要な価格帯で運用されているのは、EUの排出量取引制度(ETS)のみである。

拡大する炭素市場

カナダ、フランス、ドイツ、メキシコは、複数の国家レベルの炭素税または炭素市場を導入しており、先頭を走っています。

ブラジル、インド、トルコはコンプライアンス炭素市場を設計しており、インドネシアと日本は追加の炭素価格設定プログラムを検討しています。また、すべての EU 加盟国は、2027 年に道路輸送と建物の ETS が開始され、新たな炭素市場を目にすることになるでしょう。

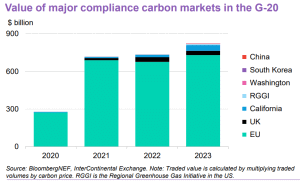

注目すべきは、対象となる排出量で世界最大である中国の炭素市場が、アルミニウム、鉄鋼、セメント部門に拡大する予定であることだ。EU ETSは、価格と取引量の上昇により取引額でリードしているが、カナダとカリフォルニアは10年末までに目標を達成する見込みである。

炭素市場の評価

BNEFファクトブックによると、G20の遵守炭素市場の合計価値は2023年に8000億ドルを超える。これらの市場全体の価格上昇は気候目標に沿った政策改革に起因するが、ロシアのウクライナ侵攻による経済的影響で取引量は一部で減少した。

G20諸国は炭素市場を強化することで、排出量削減とセクター別の適応に向けた強力なインセンティブを生み出し、低炭素の世界経済への移行に大きく貢献することができます。

気候リスク政策:誰が先導し、誰が遅れをとっているか

G20加盟国は、気候リスク規制の実施においてさまざまな段階にある。EU、ブラジル、英国など一部の国は、包括的な枠組みで先頭に立っている。

しかし、アルゼンチン、サウジアラビア、ロシアなど他の国々は遅れており、基本的な規制さえ欠如しています。この分野における最近の注目すべき進展としては、他に以下のものがあります。

- トルコと米国は気候リスク政策において顕著な進歩を遂げた。

- G20諸国のうち9か国は、国際持続可能性基準審議会(ISSB)に沿った規制を採用しているか、策定中です。

ISSB フレームワークは、気候リスク報告の一貫性を促進します。ただし、地域によるばらつきや比較的厳格性の低さにより、その有効性が損なわれる可能性があります。

COP29がG20の気候変動対策に及ぼす影響

G20の進捗状況はまちまちで、一部の国は強力な政策を進めている一方で、他の国は時代遅れのシステムにとらわれたままとなっている。COP29は、世界の指導者たちが自らの公約を再評価し、こうしたギャップを埋める重要な機会となる。

BNEFの気候政策ファクトブックのデータによると、低炭素経済への移行を加速するために、各国は以下のことを行う必要があります。

- 非効率的なものから始めて、化石燃料への補助金を段階的に廃止します。

- 実際のインセンティブを提供するために炭素価格設定メカニズムを強化します。

- より回復力のある経済を構築するために、厳格な気候リスク政策を実施します。

結局のところ、意味のある気候変動対策には、地球の未来への鍵を握るG20をはじめとする世界的な協力と大胆なリーダーシップが必要です。

【引用】

carboncredits.com. The G-20’s $1.1 Trillion Fossil-Fuel Subsidy and Carbon Pricing Initiatives